住宅ローンの審査が通らない…

不動産会社の言われた通りにやったのに…

何社も住宅口一ン審査を断られた…

あきらめる前に、まずは一度ご相談ください!

※無料相談の対応地域は「東京都、神奈川県】とさせて頂いていますので予めご了承下さい。

住宅ローンが通らない3つの理由

【理由その1】

銀行それぞれの「審査基準」が異なるため銀行にはそれぞれ特色があり「審査基準」が異なります。また、「審査基準」は市場や景気などいろいろな状況により常に変化していきます。

住宅ローンの審査とは?

どの銀行に住宅ローン審査の相談をするかが、大事なポイン卜!

住宅ローンの審査とは、お金を貸すところ(都市銀行・地方銀行・信金など)それぞれの銀行によって審査基準が異なります。銀行は融資したい案件を選んで貸出ししていますし、その銀行に合った案件でなければ融資してもらえません。

また、フラット35 (住宅支援機構)などもありますが、これも同じで、窓口によって審査基準が違うので、ここで落とされてしまうケースが多々(とても多いのです)あります。

【理由その2】

住宅ローンの審査を通す”ノウハウ”を不動産会社、住宅販売会社が熟知していない。これは大手不動産会社にありがちです。大手不動産会社には、そもそも属性のいい(高年収、公務員、上場企業など)お客様が集まりがちです。その為、営業マンはなんの苦労もせずにそのまま書類を持ち込むだけで通ってしまいます。でも、そのような方々はほんの一握りです。大半は、年収が低く、勤続年数も短く住宅ローンが通りにくい方ばかりです。

不動産会社も住宅ローン審査を通過することが難しい時代で、個人で持ち込むことはかなりのリスクです。

また、銀行は案件を欲しがりますが、住宅ローン審査を通すノウハウやアドバイスはしてくれません。

お客さまから頂いた住宅ローンの審査を単純におこなうだけです。

その結果、住宅ローンの審査は不承認になってしうケースがすごく多いのです。

住宅ローンの審査は、やり方次第で通すことが可能です!

当社は、住宅ローンの審査のお悩み解決します!

何社も住宅口一ン審査を断られた…

借金があるから住宅ローン審査に自信がない…

延滞履歴があるから無理かも…

債務整理や自己破産をしている…

家族に内緒にしている借金がある…

派遣会社・契約社員だから…

勤続年数が短い…

自営業、会社役員だから審査が厳しい…

自己資金が少ない…

【理由その3】

銀行はお客さまの「個人信用情報」を開示して審査をする

個人信用情報機関をご存知ですか?

審査をする時に個人信用情報を必ず開示します。

CIC 株式会社シー・アイ・シー 割賦販売法 貸金業法指定情報機関

住宅ローン審査を受けるには個人信用情報が大事です!

個人情報は大丈夫ですか?私どもは一番最初に質問させていただきます。

車やショッピング、携帯電話など、多くの方がローンを利用されていると思いますが、毎月の支払日にきちんとお支払いはされていますか?

うっかりして残高不足のため引き落とされなかった経験をした方も多くいると思います。最近では、携帯電話料金が引き落としできなかったなどがございます。

実はそのような、うっかりミスでも個人信用情報にネガティブ情報が記載されてしまうのです。

ネガティブ情報とは?

支払いが正常「$」、支払いが遅れた「A」、一部支払いした「P」と記載されます。

「これまでの人生の中でローンなど一度も利用されたことがない」という方もいらっしゃいますが、それでも審査に落ちてしまいます。

なぜ?と思われる方が多いのですが、個人信用情報がまったく何もない=真っ白(ホワイト)過ぎて、支払実績がないため銀行が懸念し、審査を通さないことがあります。これを【スーパーホワイト】と業界では呼んでおります。

審査を出すと、個人信用情報をどこの銀行で開示したなどの情報も記載されます。こういった情報が多く残っていると、マイナス印象になってしまい、それだけで審査不承認になってしまいます。これを「事前ブラック」と言います。

事前ブラック:何社も審査を掛けすぎて銀行が「何かあるのでは」と懸念された方

ブラック:「破産」、「債務整理」、「異動」情報がある方

グレー:支払いの遅れが多くある方

ホワイト:これまでに支払いの実績がない方

住宅ローンの審査に通るか、判断ができます!

不動産会社の言われたとおりにやったのに…

何社も住宅ローン審査を断られた…

あきらめる前に、まずは一度ご相談ください!

他の不動産会社、住宅販売会社とは何がちがうの?

不動産会社は売りたい物件、住宅販売会社は建てたい物件に対する審査しかいたしません。

住宅ローンの審査にはお客さまの属性や年収からの返済比率、物件の担保評価によって借入できる金額が決まります。

現状では難しい案件でも、強引に審査をしてしまう為、結果として審査不承認になってしますケースが多々あります。不動産ステーションでは、元銀行マン、元不動産会社で現銀行員が出入りしているため専門的な知識がご提供できます。その為、お客さまに合った銀行と借入額のご提案が出来ます。

住宅ローンの審査とは?

どの銀行に住宅ローン審査の相談をするかが、大事なポイン卜!

住宅ローンの審査とは、お金を貸すところ(都市銀行・地方銀行・信金など)それぞれの銀行によって審査基準が異なります。銀行は融資したい案件を選んで貸出ししていますし、その銀行に合った案件でなければ融資してもらえません。

また、フラット35 (住宅支援機構)などもありますが、これも同じで、窓口によって審査基準が違うので、ここで落とされてしまうケースが多々(とても多いのです)あります。

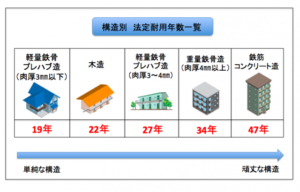

まとめ

なぜ、この記事を書くに至ったのか、それは16年間(現在42歳)不動産業界で働いてきて、友人がまさにブラックだったからです。20年以上友人であったにも拘わらず、私には一言も相談がありませんでした。はじめはショックとしか言いようがなく、なんとかローンを通すためにいろいろな銀行へ行きました、そして住宅ローンの通し方、審査方法の違いを自ら学んだのです。

類は友を呼ぶという言葉がありますが、あるひ、酒場で知り合った人とお酒を飲みながら話をしているときに、【俺も家買いたいんだけど、この前、審査に落ちたんだよね。なんとか買えないかな?】と言われて気が付きました。人にはあえて話していないが、個人信用情報に傷がある人が意外にいるんだなとわかったからです。

私のノウハウで、すんなり通る人と、ダメなところを一つ一つ潰して2年かけてやっと通った人など様々です。けっこう骨も折れるしとっても大変なのですが、見事住宅ローンが通った時は、私もうれしいのです。なので諦めずにチャレンジしてみませんか?

【関連記事】