中古住宅を購入してリノベーションする場合、リノベーション費用だけでもまとまった金額が必要になります。そのため多くの方は、ローンの借り入れを検討するのではないでしょうか。リノベーションで利用できるローンには、「住宅ローン」と「リフォームローン」の2種類があります

この記事では、住宅ローンとリフォームローン、それぞれの特徴と両者の違いについて解説します。ケース別にどちらのローンが向いているのかも紹介しますので、中古リノベーションに興味のある方は参考にしてください。

住宅ローンとリフォームローンの特徴を知る

まず、住宅ローンとリフォームローンが、どのようなローン商品なのか解説します。どちらも住宅にまつわる費用を融資するものですが、それぞれに異なる特徴があります。

住宅購入・リノベーションどちらでも利用できる住宅ローン

住宅ローンは、自ら住む目的で住宅を建築・取得した場合に、融資を受けられるローン商品です。住宅ローンで借り入れた資金は、住宅を建築・取得する費用や関連諸費用などに充てる必要があり、それ以外の生活費などには充当できません。

また、住宅ローンは、リノベーションでも利用できるケースがあります。中古住宅購入とリノベーションを併せて行う場合がそのケースに該当し、住宅の取得費用とリノベーション費用をまとめて借り入れることも可能です。こうした住宅ローンを「一体型ローン」と呼ぶことがあります。

リノベーション費用でのみ利用できるリフォームローン

リフォームローンは、増改築や設備改修といったリノベーション費用のみに、融資を受けられるローン商品です。自宅を担保に入れる「有担保型」と、自宅を担保に入れない「無担保型」に分けられますが、一般的に普及しているのは「無担保型」です。以下、「リフォームローン」は、無担保型の商品を指すものとします。

用途がリノベーションに限られるローン商品のため、物件取得費用に用いることは想定されていません。

住宅ローンとリフォームローンの違い

おもに住宅購入で用いる住宅ローンと、リノベーション専用で使えるリフォームローン。2つのローン商品には、使える用途以外にもさまざまな違いがあります。両者の違いとメリット・デメリットを詳しく見ていきましょう。

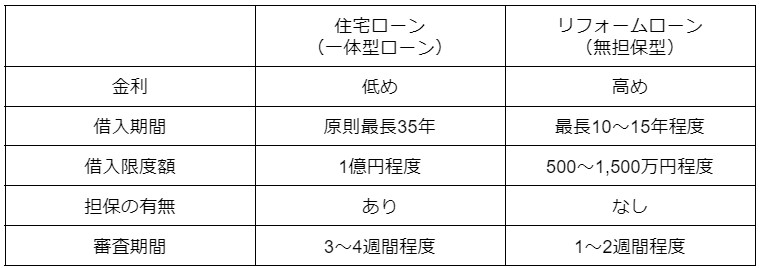

住宅ローンとリフォームローンの違いまとめ

上の表は、住宅ローンとリフォームローンの違いを簡単にまとめたものです。記載の数値はあくまでも目安であり、金融機関や取扱商品によって異なります。

一般的に言えるのは、住宅ローンは、低金利で大きな金額を長い期間で借り入れられる一方、融資のハードルは高いということです。対するリフォームローンは、金利が高めで、借り入れられる金額も住宅ローンに比べて少ないですが、比較的借り入れやすいといえるでしょう。

リノベーションで住宅ローンを利用するメリット・デメリット

中古住宅を購入してリノベーションするにあたり、住宅ローンを利用した場合のメリット・デメリットを順番に見ていきます。

住宅ローンのメリット

リノベーションで一体型の住宅ローンを利用する場合、次のようなメリットがあります。

● 金利が低いので総返済額を抑えられる

● 数千万円単位の大きな融資を受けられる

● 借り入れ期間を長く設定できるので、月々の返済負担を抑えられる

住宅の取得費用も含めると、まとまった金額が必要になるため、自己資金があまり多くない方にとってはメリットが大きいでしょう。

住宅ローンのデメリット

一体型の住宅ローンには、次に挙げるデメリットもあります。

● 自宅を担保提供しなくてはならない

● 抵当権設定費用等の諸費用がかかる

● 審査が比較的厳しく、審査の期間も長くなりやすい

低金利で長期間にわたって借り入れる住宅ローンは、融資する金融期間からすると、貸し倒れのリスクが高い商品です。申込者がしっかりと完済できるか見極めるため、リフォームローンよりも審査が厳しいとされます。

リフォームローンを利用するメリット・デメリット

続いては、リノベーション費用単体でリフォームローンを利用する場合におけるメリット・デメリットを見ていきましょう。

リフォームローンのメリット

リフォームローンを利用するメリットとして挙げられるのは次の点です。

● 担保や保証人を必要とせず、融資のハードルが住宅ローンよりも低い

● 数十万円単位の少額でも融資を受けやすい

● 融資決定までがスピーディー

リフォームローンのメリットは、何といっても借りやすさと融資のスピードにあります。特に住宅機能に関わる緊急性の高い改修の場合、早急に融資を受けて工事しなければなりません。こうした場合にリフォームローンのメリットが生きるのです。

リフォームローンのデメリット

一方、リフォームローンには、以下のようなデメリットもあります。

● 金利が高く借り入れ期間が短いので、月々の返済負担が大きくなりやすい

● 最大1,500万円程度までしか借りられないため、費用をまかないきれないことがある

● 住宅ローンと併用した場合、月々の返済負担が重くなる

リフォームローンは借り入れやすい反面、借り入れ可能額が小さく、借り入れ期間も短くなります。金利の高さと借り入れ期間の短さにより、借り入れ金額に比べて返済負担が大きくなる点は注意しましょう。

参考:住宅ローンとリフォームローンは併用可能?併用したいときの方法3選

住宅ローン・リフォームローンを選ぶ際のポイント

住宅ローンとリフォームローンは、それぞれにメリット・デメリットの両面があります。では、選ぶ際のポイントは何なのでしょうか。住宅ローンがおすすめのケース、リフォームローンがおすすめのケースを順番に紹介します。

中古購入でリノベーションするなら住宅ローンがおすすめ

住宅ローンは融資のハードルが高い一方、借り入れ限度額が高めに設定されており、返済期間も長いのが特徴です。そのため、中古住宅を購入してフルリノベーションするケースでは、住宅ローンを利用するとよいでしょう。物件購入費用とリノベーション費用を一体的に借り入れるので、リノベーション費用も低金利での借り入れが可能です。

なお、住宅ローンの事前審査申込時には、概算費用を金融機関に提出しなければなりません。一体型ローンの場合、リノベーション費用の概算見積りが必要になります。つまり、物件選びと並行して、リノベーションプランの検討も進めなければならないことになり、スケジュールがタイトになりがちです。

ここで検討したいのが、ワンストップリノベーションサービスを行っている会社に依頼することです。物件探し・物件購入からプランニング、設計・施工まで一貫して行うワンストップリノベーションであれば、一体型ローンの手続きもスムーズに進められます。

「MyDesign/株式会社Izumida」は、東京都多摩地域においてワンストップリノベーションを多く手がける会社です。周辺エリアで中古リノベーションを検討している方は、ぜひお気軽にご相談ください。

小規模リフォームや頭金が多い場合はリフォームローンがおすすめ

リフォームローンは金利が高め、借り入れ限度額は低めに設定されていますが、融資のハードルが住宅ローンよりも低いのが特徴でした。融資実行までの手続きも比較的簡単で、諸費用も抑えられるため、費用が数百万円以下の小規模リフォームでは、リフォームローンの活用を検討しましょう。先述のとおり、緊急性の高い修繕や住宅設備の修理などで借り入れが必要な場合も、審査期間の短いリフォームローンの利用が適しています。

中古住宅を購入してリノベーションする際、築古物件で耐震基準を満たしていなかったり、担保価値が低かったりする場合には、住宅ローンが組めないケースも考えられます。このケースでは、リフォームローンが頼みの綱となるでしょう。

また、自己資金に余裕がある方は、頭金を多く入れれば借り入れ額を少なくできるため、リフォームローンでもまかなえる可能性があります。

住宅ローンとリフォームローンは併用も可能

住宅ローンとリフォームローン、どちらを選ぶかという話をしてきましたが、返済能力があると認められれば、両者を併用することも可能です。

例えば、住宅ローンの返済期間中にリフォームが必要になったとき、リフォームローンを追加で借り入れるといったケースが考えられるでしょう。住宅ローンの借り換えと併せてリノベーション費用を借り入れられることもあるので、金融機関に相談してみるとよいかもしれません。

まとめ

今回は、住宅ローンとリフォームローンの違いを中心に解説しました。住宅ローンは、住宅の建築・取得費用のほか、中古住宅を購入してリノベーションする場合にも利用できます。一方、リフォームローンは、リノベーション費用に対してのみ利用できるローンです。

それぞれメリット・デメリットの両面があるため、ローンの用途や借り入れ額などに応じて、適したローン商品を選ぶようにしましょう。

東京都多摩地域において、ローンを活用したリノベーションを検討しているなら、ワンストップリノベーションを多く手がける「MyDesign/株式会社Izumida」へぜひお気軽にご相談ください。